投資詐欺の中には年6%程度の利回りをアピールして老人や情弱から数千万円、果てには数億円を搾り取ることもあるようですが、実際には年6%どころか年20%を超える利回りの金融商品が実は普通の証券口座で普通に購入することができます。

しかも1口500円、1000円からという激安価格なので、1度に万単位のお金を用意する必要はなく、ちょっとお金に余裕がある人でも手軽に始めることができます。

この記事では、短期間で大きく稼ぐような資産運用ではなく、長期間にわたってコツコツと稼ぎ続ける資産運用の方法を紹介しています。

「インデックス型商品に少額積立でコツコツ積み立てをしていく方法」で毎週数百円とか1か月で数千円といった分配金を得ることができます。

まどろっこしい前置きをすっ飛ばして結論と要点を知りたい方は「少額積立でインデックス投資が正解」を読んでいただければと思います。

※お断り

私は金融について大学で学んだわけでもなく金融機関に勤めているわけでもないので、この記事で使用している用語に関しては、正確性に欠けるかもしれませんので、「言葉の意味が違うぞ!」といた突っ込みはご遠慮いただければと思います。

利回り3%や5%なんて当たり前の時代

銀行にお金を預けても、現在は金利が0.001%のように実質的にゼロ金利に近い水準のところがほとんど。

定期預金にしても利回りが年利1%を上回ることはほとんどありません。

それなのに物価は毎年ちゃくちゃくと上がり続けているので、銀行にお金を預けているだけでは実はお金そのもの資産価値は年を追うごとに下がり続けているのが現状です。

ですが金融商品の一つ「投資信託」というジャンルを見てみると、実は利回り3%や5%なんていう商品がざらになります。

ただ寝かせておくだけで、特に使う予定もないお金があるのであれば、その一部を投資信託に回すのが賢明な判断といって良いんじゃないでしょうか。

もちろん元本割れ・評価損のリスクもありますが(購入した金融商品の評価額が下がってしまうことがありますが)、その点に関しては後述をする通り、長期運用を前提にするならばあまり気にする必要はありません。

こうしたリスクも含めてリターンとのバランスを考えていくのが資産運用で、銀行など金融機関では資産運用のプロが様々なプランを日々熟考しています。

知識も経験もない私たちが彼らを上回る運用成績を出すことは確かに難しいものがあるものの、「少額積立でインデックス投資」というやり方をしておけば、大きな失敗もないし、下手なリスクを負う心配もなく堅実な資産運用ができます。

この記事の対象者

この記事で想定している読者は下記のような方になります。

- 今まで資産運用なんてしたことがない

- 銀行・郵便局以外にお金を預けたり金融商品を購入したことがない

- 資産運用を始めてみたいが何をしてよいのかわからない

- 下手に資産運用を始めて無駄な損を出したくない

- 資産運用はしているものの年利が1%にもいかない

逆に、下記のよう条件に当てはまる場合には、この記事はほとんど参考にならないと思います。

- すでに資産運用で年利5%以上を安定して稼いでいる

- 自分が死ぬまでに使いきれないほど手持ち資産がある

- 資産運用に回せるだけのお金の余裕がない

特に「資産運用に回せるだけのお金の余裕がない」場合、飲み会に行く回数を1回減らすとかその程度の節約ができるのであれば、この記事で紹介している少額投資をやってみる価値はありますが、貯金を切り崩して生活しているような場合には、まずは当面の生活を安定させることに重点を置いてください。

後で詳しく触れますが、この記事で紹介をしている資産運用とは生活を豊かにするためのものではなく将来にわたって経済的なリスクを軽減することを目的としています。

少額積立でインデックス投資が正解

結論から言うと資産運用の素人がこれから資産運用を始めるのであれば少額積立でインデックス型の投資信託を購入する投資方法が正解です。

より正確にいうと日経平均株価やTOPIXなどの運用目標に連動して運用成果を目指す運用手法「パッシブ型」のインデックス投資となります。

少額積立とはその名の通り、500円とか1000円といった少額を徐々に積み立てていく運用方法で、

インデックス型の投資信託というのは、個別の銘柄の株や債券を購入するのではなく、日経平均やダウ平均そのものを投資対象とするものです。

金融商品に投資をする場合、本来であれば、より低リスクで高いリターンが得られるように個別の銘柄をいくつか組み合わせて「ポートフォリオ」を組んで資産運用を行います。

株で言えば、値動きは日々変化をしていて、季節に応じて株価が上下する銘柄があれば、為替の影響を強く受ける銘柄などもあります。

こうした株価の値動きを複数銘柄にわたって調整をすることで、運用益(配当)が着々と増える右肩上がりのポートフォリオを組めると良いのですが、

ただ私たちは金融に精通しているわけでもないので、最適といえる「ポートフォリオ」を組のは至難の業です。

株の種類だけでも何百種類とあって、どの銘柄を選ぶと良いのか、その組み合わせを考えるとなると途方に暮れてしまうところですが、インデックス型投資信託であれば、迷う心配がありません。

自分でわざわざポートフォリオを考える必要もなく、すでに金融のプロが選び抜いた銘柄がパッケージ化されているンが、インデックス型投資信託という金融商品なんです。

もちろん インデックス型投資信託にも様々な種類がありますが、とりあえず選んでおいて間違いないのは、

eMAXIS Slim 米国株式 (S&P500)

eMAXIS Slim 全世界株式

SBI バンガード S&P500(VOO)

楽天・全米株式インデックス・ファンド (楽天 VTI)

楽天・全世界株式インデックスファンド (楽天 VT)

SPDRポートフォリオS&P 500 高配当株式ETF(SPYD)

VYM バンガード・米国高配当株式ETF

などです。

「全米株式(S&P500)」とか「全世界株式」といった単語が見られるインデックス型投資信託であれば、日経平均やダウ平均などの値動きとほぼ同じような値動きとなるように設計されています。

インデックス型投資信託を選んでおけば、数年単位という長いスパンにわたって安定して分配金を得ることができます。

(正確には、未来は誰にも予測がつかないので分配金を得られる可能性が極めて高くなります)

ここで、一つ抑えておいてもらいたいのは、投資には

キャピタルゲイン

インカムゲイン

という2種類の利益獲得方法があること。

キャピタルゲインとは、株であれば株そのものを売買したときによって得られる売買益のことで、

インカムゲインとは株を保有することによって得られる株主配当に相当します。

この記事で説明している資産運用では分配金(配当)になるのでインカムゲインが目的であって、

短期間で株を売買して得られるキャピタルゲインは考慮していません。

また短期的にみると、キャピタルゲインを得るどころか逆に株価が下がって損失が生じる評価損(含み損)となることもありますが、

後で説明をする通り長期的な資産運用であれば評価損なんて些細な問題にすぎません。

証券口座はつみたてNISA+特定口座で運用

少額積立でインデックス投資を始めるには、SBI証券や楽天証券など証券会社に取引専用の口座「特定口座」を作らないといけません。

口座開設をすれば、その証券会社で取り扱っている様々な金融商品に投資ができるようになります。

「つみたてNISA」とは年間投資上限額が40万円という制約があるものの、投資した年から最長20年間は運用益が非課税となります。

※2024年からは仕組みが変わります。

金融商品というのは基本的に運用益に対して20%が課税されてしまうものの、その分が非課税となるわけですから、「つみたてNISA」を利用しないのは運用益の20%分をどぶに捨てるようなものです。

少額積立でインデックス投資をするのであれば、まずは「つみたてNISA」の投資上限額(40万円)を目いっぱい使って、

枠を使い切ったら通常の特定口座でコツコツ積み立てていけばOKです。

楽天証券などネット証券では一般的にログイン後の画面に「国内株式」「海外株式」「FX」「投信(投資信託」などのメニューに加えて「つみたてNISA」という項目があります。

「つみたてNISA」を選択すると、取り扱い中の投資信託(ファンド)が一覧で表示されて選べるようになっています。

基本的に少額積立では1度設定をしてしまえば(銘柄を選んでしまえば)、あとは基本的にほったらかしのままでOKです。

最初に設定したペースで徐々にお金が自動的に積み立てられていくので、週に1回くらいの頻度で口座に大きな異変がないかを確認するくらいの手間しかかかりません。

大きく手を加えるとしたら、「つみたてNISA」の上限枠を使い切って、通常の方法で投資信託に積み立てしなければいけなくなった場合くらいで、

後は様々な種類のある投資信託をなんとなく眺めてみて、良さそうな商品があって資金に余裕があれば追加をしてみるのも良いと思います。

利益確定のタイミングは?

少額積立でインデックス投資では短期での利益は狙わずに、数年単位、10年単位での運用益を得ることを目的としているわけですが、もちろん、自分が死ぬまでお金を投資し続けるわけではありません。

いつかは利確(利益確定)しなければいけないわけですが、そのタイミングはいつなのかというと、次で説明をするとおり、現金とリスク資産のバランスが崩れたとき、もしくはバランス調整をするときになります。

本当の資産運用とは現金とリスク資産のバランス

この記事の冒頭でも説明をした通り、本当の資産運用とは生活を豊かにするためのものではなく、どちらかというと万が一の場合に備えた保険、といった意味合いを強く持っています。

その最たる例が老後資産です。

身体的にも精神的にも働けなくなったときには誰もが年金暮らしを余儀なくされるわけですが、年金で十分な生活資金を得られるかどうかは不安が残るところじゃないでしょうか。

自分の老後のような遠い先の将来の話だけではなく、ライフステージが進むにつれて子供の教育費や住宅ローンなど自分の資産状況が大きく変わるタイミングは訪れるものです。

こうした場合に備えておくのが資産運用の真の目的で、現金とリスク資産のバランスを一定に保つことこそが資産運用です。

例えば手元に今、当面は使うあてのない余裕資産の総額として現金100万円があるとします。

資産運用ではまず、

- 資産総額のうち何割までの最大損失金額なら許容できるか

- リスク資産の含み損の最大損失率をどの程度に設定するか

を考えて投資信託(リスク資産)に回す金額を算出します。

※この最大損失率のことを専門用語でドローダウンと呼んだりします。

仮に総資産100万円のうち25%(4分の1)のドローダウンを許容するということは、リスク資産の最大評価損を25万円まで許容することになります。

そのうえで、リスク資産の最大ドローダウンを50%と設定した場合、つまり投資した金額の半分までの損失を許容する場合、リスク資産に回せる金額は総資産100万円のうち50万円となり、現金とリスク資産の割合は「50:50」となります。

ただ現実的に考えて50%もの評価損が発生することは考えにくいものがあり、リスク資産の最大ドローダウンはせいぜい20%を見込んでおけば十分です。

※この点は「評価損(含み損)は長期的には無意味」のところで詳しく説明をします。

リスク資産の最大ドローダウンは20%と設定して、さらに資産総額の5%(100万円なら5万円)の損失まで許容するならば、現金とリスク資産の割合は「75:25(=3:1)」となります。

利益確定を考えなければいけないのは、分配金(配当)が徐々に増えていって現金の割合が明らかに増した場合です。

例えば分配金だけで20万円を受けっとた場合、現金とリスク資産のバランスは「95:25」となります。

崩れてしまった現金とリスク資産のバランスを本来の「3:1」に戻すためには、現金5万円をリスク資産に再投資して「90:30」としバランスを調整すればよいわけです。

逆に、子供の教育費だったり家族や身内に病気やケガがあって現金の出費があった場合には、現金の減った分に合わせてリスク資産を現金に換金してバランスを調整することになります。

老後だと特に現金が増えるよりも現金が出ていくケースのほうが多くなることが予想されるので、分配金のほとんどは生活資金に回されることになるでしょう。

参考情報

少額積立とはドルコスト平均法

投資の世界には「ドルコスト平均法」という運用方法があり、ここで説明をしてきた少額積立は「ドルコスト平均法」そのものです。

ある金融商品にドカンと一気に投資をするのではなく、投資をするタイミングをずらして徐々に投資金額を増やしていくのが「ドルコスト平均法」で、メリットとしては評価損のリスクを減らせる点が挙げられます。

株を例にすると、ご存じの通り株価というのは日常的に変化をしていて、上がることもあれば下がることもあります。

自分の購入した銘柄が一度も値下がりすることなく値を上げ続けるなんて言ことは常識的に考えにくいものがあり、株価は基本的に上がるか下がるか予測がつかない「ランダムウォーク」で不規則な値動きをするものです。

例えば、ある銘柄を10万円でを購入した場合、評価損・含み益はその株価の値動きがそのまま反映されることになります。

いわゆる「損益分岐点」が固定されるわけですが週に1回・1万円を10回に分けて分散投資をすることで、損益分岐点の位置を実際の株価の値動きに沿って調整することができます。

株を買う最適なタイミングなんて誰にも分らないものの、少なくともドルコスト平均法を採用することによって、結果的に最適に近い株価で株を購入できるというわけです。

評価損(含み損)は長期的には無意味

ここまでドルコスト平均法は、あたかも人類の英知が結集された投資方法かのように説明してきましたが、10年、20年といった長期運用を前提にするならば、実はドルコスト平均法もあまり意味はありません。

投資のタイミングをたかが1週間程度ずらしたくらいでは、最終的な分配金(配当)にはほとんど差が出ないからです。

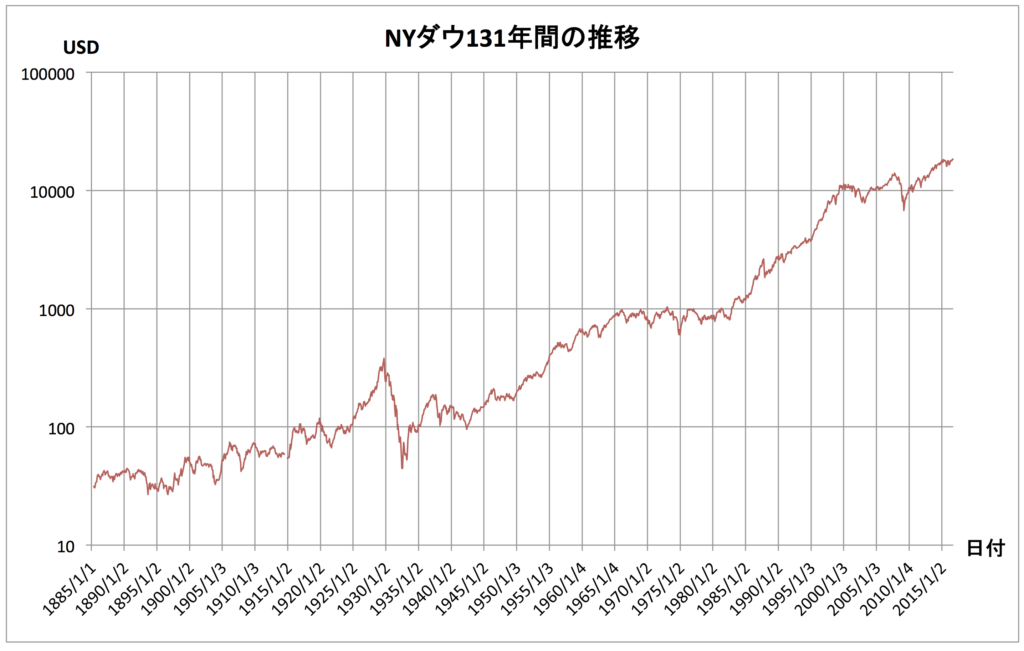

そもそも、歴史的に見てインデックス型の金融商品というのはその評価額が着々と値上がりを続けているからです。

日経平均でもダウ平均でも、どちらも10年、20年、50年といった長いスパンで見てみると、途中で値下がりをする時期があったとしても、結局は右肩上がりを続けていることがわかります。

この傾向は今後も続くことが強く予想されるので、ドルコスト平均法で投資タイミングをずらすのはあまり意味のないことといえます。

少額投資とは言わず、余裕資産があるのであれば、最大ドローダウンを考慮して最初からできるだけ大きなお金を投資したほうが良いのは間違いありません。

ただ毎月の収入の一部を貯蓄ではなく資産運用に回すという観点で言えば、少額投資が理にかなっているといって良いんじゃないでしょうか。

リスク資産の最大ドローダウンは20%で十分

ここで紹介をしてきたインデックス投資では日経平均やダウ平均などの値動きにあうように運用されていくので、評価損も日経平均やダウ平均の値動きに沿うことになります。

調べてみると日経平均の過去最大の下げ幅は2008年10月6~10日の1週間で記録した24.33%で、このタイミングでもしインデックス投資をしていた場合、約25%もの評価損(ドローダウン)となっていたわけです。

この歴史的事実を考慮すると、より安全策をとるならば、リスク資産の最大ドローダウンは25%として現金とリスク資産のバランスを考えたほうが良いでしょう。

ただ実際に資産運用を始めた場合、こうした大きな評価損が発生したときには現金とリスク資産のバランスを調整するタイミングでもあります。

日経平均が約25%に下落をしたといっても1日のうちに一気に値下がりしたわけではなく1週間(実際には平日の取引期間5日間)をかけて25%の値下げを記録しているわけですから、その間に崩れた現金とリスク資産のバランスを調整をしているはずです。

さらに調べてみると1日に20%どころか、10%もの値下げを記録したことは過去に1度もないようなのでリスク資産の最大ドローダウンは20%で十分と説明をしてきましたが、実はリスク資産の最大ドローダウンは10%でも十分だったりします。